1. Visi Program Studi

Menjadi program studi yang menghasilkan Ahli Akuntansi Terapan Sektor Publik yang berakhlak mulia, berwawasan global dan berdaya saing internasional.

2. Misi Program Studi

- Melaksanakan Tridarma Perguruan Tinggi: pengajaran, penelitian dan pengabdian pada masyarakat secara seimbang dan berkesinambungan pada tingkat nasional dan internasional.

- Menyediakan sarana dan prasarana pembelajaran berbasis teknologi di bidang Akuntansi.

- Menciptakan sumber daya manusia yang mampu mengembangkan berbagai kompetensi Akuntansi di tingkat nasional dan internasional.

- Membentuk jaringan kerja sama yang saling menguntungkan antar Program Studi dan stakeholder (dunia usaha dan bisnis, pihak swasta, dan pemerintah) di tingkat nasional dan internasional.

3. Tujuan Program Studi

- Menghasilkan lulusan sarjana terapan yang berakhlak mulia dengan tingkat prestasi akademik yang memuaskan.

- Menghasilkan lulusan sarjana terapan yang adaptif dan kompeten dalam bidang akuntansi sektor publik.

- Memperluas jaringan kerjasama dengan organisasi sektor publik di dalam maupun luar negeri.

- Memberikan dukungan bagi setiap proses inovatif mahasiswa dalam mengembangkan kemampuan akademik di bidang akuntansi sektor publik.

- Memberikan kontribusi bagi upaya mencerdaskan dan meningkatkan kesejahteraan masyarakat melalui penelitian dan pengabdian masyarakat yang bereputasi internasional.

4. Profil Lulusan

Lulusan Program Studi Sarjana Terapan Akuntansi Sektor Publik diharapkan dapat bekerja sebagai:

-

- Akuntan manajemen sektor publik:

- Penyusun Anggaran entitas sektor publik

- Penyusun Laporan Keuangan Sektor Publik

- Penyaji laporan pajak entitas sektor publik

- Penyusun Laporan Kinerja Manajemen sektor public

- Verifikator keuangan dan aset

- Auditor Sektor Publik (Pemerintah dan Non-Pemerintah)

- Konsultan Sektor Publik

- Akuntan manajemen sektor publik:

5. Email : str.akuntansisp@unj.ac.id

6. Capaian Pembelajaran Program Studi (PLO)

A. Sikap

-

- Bertakwa kepada Tuhan Yang Maha Esa dan mampu menunjukkan sikap religius;

- Menjunjung tinggi nilai kemanusiaan dalam menjalankan tugas berdasarkan agama, moral, dan etika;

- Menginternalisasi nilai, norma, dan etika akademik;

- Berperan sebagai warga negara yang bangga dan cinta tanah air, memiliki nasionalisme serta rasa tanggung jawab pada negara dan bangsa;

- Menghargai keanekaragaman budaya, pandangan, agama, dan kepercayaan, serta pendapat atau temuan orisinal orang lain;

- Berkontribusi dalam peningkatan mutu kehidupan bermasyarakat, berbangsa, bernegara, dan kemajuan peradaban berdasarkan pancasila;

- Bekerja sama dan memiliki kepekaan sosial serta kepedulian terhadap masyarakat dan lingkungan;

- Taat hukum dan disiplin dalam kehidupan bermasyarakat dan bernegara;

- Menginternalisasi semangat kemandirian, kejuangan, dan kewirausahaan;

- Menunjukkan sikap bertanggung jawab atas pekerjaan di bidang keahliannya secara mandiri.

- Menunjukkan sikap dan perilaku yang sesuai dengan etika profesi akuntan.

B. Pengetahuan

-

- Menguasai konsep teoritis secara mendalam kerangka dasar penyajian dan pengungkapan laporan keuangan entitas pemerintah dan organisasi nirlaba.

- Menguasai konsep teoritis secara mendalam siklus akuntansi dalam pelaporan keuangan.

- Menguasai konsep teoritis akuntansi sektor publik dan akuntansi pemerintahan serta akuntansi organisasi nirlaba.

- Menguasai konsep teoritis secara mendalam pengakuan, prinsip pengukuran, penyajian dan pengungkapan elemen laporan keuangan (elemen laporan keuangan yang dimaksud pada lampiran point 1).

- Menguasai konsep teoritis secara mendalam standar akuntansi keuangan yang berlaku untuk entitas pemerintah dan organisasi nirlaba (standar akuntansi keuangan yang dimaksud pada lampiran point 2).

- Menguasai konsep teoritis secara mendalam akuntansi biaya tradisional meliputi sistem job order costing, process costing.

- Menguasai konsep teoritis secara mendalam akuntansi biaya alternatif sebagai dasar meliputi Activity Based Costing dan target costing dalam rangka penyusunan standar biaya layanan.

- Menguasai konsep teoritis secara mendalam informasi akuntansi manajerial sebagai dasar untuk perencanaan, pengendalian, penilaian kinerja dan pengambilan keputusan

- Menguasai konsep teoritis secara mendalam penyusunan anggaran entitas pemerintah dan organisasi sektor publik

- Menguasai konsep teoritis secara umum akuntansi pertanggungjawaban dan harga transfer divisional.

- Menguasai konsep teoritis secara umum kinerja keuangan entitas pemerintah dan organisasi nirlaba.

- Menguasai konsep teoritis secara mendalam pengelolaan keuangan negara yang meliputi penyusunan anggaran, pelaksanaan anggaran, penatausahaan, pertanggungjawaban (akuntansi dan pelaporan) serta pengawasan dan pemeriksaan keuangan negara.

- Menguasai konsep teoritis secara mendalam manajemen keuangan pemerintah dan organisasi nirlaba meliputi manajemen kas, piutang, utang, dan penilaian investasi.

- Menguasai konsep teoritis secara mendalam peraturan perpajakan yang relevan dengan wajib pajak pribadi dan badan.

- Menguasai konsep teoritis secara umum mengenai pajak daerah.

- Menguasai konsep teoritis secara mendalam tujuan, tahapan dan standar audit

- Menguasai konsep teoritis secara umum sistem informasi akuntansi.

- Menguasai konsep teoritis secara umum manajemen risiko entitas pemerintah dan organisasi nirlaba.

- Menguasai prinsip dasar aplikasi komputer dan perangkat lunak akuntansi.

- Menguasai konsep teoritis secara mendalam penelitian terapan.

- Menguasai konsep teoritis secara umum tentang karakteristik organisasi sektor publik dan jenis-jenis entitas pemerintah dan organisasi nirlaba.

- Menguasai prinsip dasar manajemen stratejik organisasi pemerintah.

- Menguasai konsep teoritis secara mendalam teknik penyusunan dan pengukuran indikator kinerja program entitas pemerintah dan organisasi nirlaba

- Menguasai konsep dan prinsip ilmu ekonomi, organisasi, tata kelola, manajemen strategi, pengendalian internal, dan lingkungan bisnis.

C. Keterampilan Umum

-

- Mampu menerapkan pemikiran logis, kritis, inovatif, bermutu, dan terukur dalam melakukan pekerjaan yang spesifik di bidang keahliannya serta sesuai dengan standar kompetensi kerja bidang yang bersangkutan;

- Mampu menunjukkan kinerja mandiri, bermutu dan terukur;

- Mampu mengkaji kasus penerapan ilmu pengetahuan dan teknologi yang memperhatikan dan menerapkan nilai humaniora sesuai dengan bidang keahliannya dalam rangka menghasilkan prototipe, prosedur baku, desain atau karya seni, menyusun hasil kajiannya dalam bentuk kertas kerja, spesifikasi desain, atau esai seni, dan mengunggahnya dalam laman perguruan tinggi;

- Mampu menyusun hasil kajian tersebut di atas dalam bentuk kertas kerja, spesifikasi desain, atau esai seni, dan mengunggahnya dalam laman perguruan tinggi;

- Mampu mengambil keputusan secara tepat berdasarkan prosedur baku, spesifikasi desain, persyaratan keselamatan dan keamanan kerja dalam melakukan supervisi dan evaluasi pada pekerjaannya;

- Mampu memelihara dan mengembangkan jaringan kerja sama dan hasil kerja sama di dalam maupun di luar lembaganya;

- Mampu bertanggungjawab atas pencapaian hasil kerja kelompok dan melakukan supervisi dan evaluasi terhadap penyelesaian pekerjaan yang ditugaskan kepada pekerja yang berada di bawah tanggung jawabnya;

- Mampu melakukan proses evaluasi diri terhadap kelompok kerja yang berada di bawah tanggung jawabnya, dan mampu mengelola pembelajaran secara mandiri;

- Mampu mendokumentasikan, menyimpan, mengamankan, dan menemukan kembali data untuk menjamin kesahihan dan mencegah plagiasi.

D. Keterampilan Khusus

-

- Mampu secara mandiri menyusun, menganalisis, dan menginterpretasi laporan keuangan entitas tersendiri dan entitas konsolidasian dengan mengaplikasikan prinsip akuntansi atas transaksi sesuai dengan standar akuntansi keuangan yang berlaku;

- Mampu mengidentifikasi transaksi dan melakukan pencatatan akuntansi atas transaksi pemerintah dan organisasi nirlaba berdasarkan dokumen yang relevan secara mandiri. (transaksi yang dimaksud pada lampiran point 3);

- Mampu secara mandiri memproses buku besar, menyusun neraca percobaan, membuat jurnal penyesuaian dan mengidentifikasi kesalahan pencatatan serta membuat jurnal koreksi atas kesalahan, melakukan rekonsiliasi kas entitas akuntansi dan entitas pelaporan entitas pemerintah dan organisasi nirlaba;

- Mampu secara mandiri menyusun Laporan Keuangan entitas akuntansi pemerintah Pusat sesuai standar akuntansi pemerintah dengan memanfaatkan teknologi informasi atau manual (laporan keuangan yang dimaksud pada lampiran point 4);

- Mampu secara mandiri menyusun Laporan Keuangan Pemerintah Daerah (laporan keuangan tingkat SKPD dan Laporan Keuangan Konsolidasian Pemerintah Daerah) sesuai standar akuntansi pemerintah dengan memanfaatkan teknologi informasi atau manual;

- Mampu secara mandiri menyusun Laporan Keuangan entitas tunggal organisasi nirlaba sesuai standar akuntansi yang telah ditentukan dengan memanfaatkan teknologi informasi atau manual (laporan keuangan yang dimaksud pada lampiran point 5);

- Mampu menganalisis kesesuaian kebijakan akuntansi dengan standar akuntansi yang berlaku untuk entitas pemerintah dan organisasi nirlaba;

- Mampu secara mandiri menghitung, menganalisis dan mengevaluasi standar biaya pelayanan dengan teknik akuntansi biaya tradisional, meliputi system job order costing maupun process costing berdasarkan data yang tersedia sebagai dasar dalam penyusunan laporan standar biaya pelayanan;

- Mampu secara mandiri menghitung, menganalisis dan mengevaluasi standar biaya layanan dengan teknik akuntansi biaya alternatif, meliputi activity based costing dan target costing berdasarkan data yang tersedia, dan berkontribusi dalam penyusunan laporan standar biaya layanan;

- Mampu secara mandiri mengidentifikasikan proses dalam program dan kegiatan serta menyediakan data biaya dan data keuangan yang dibutuhkan dalam pembuatan anggaran entitas pemerintah dan organisasi nirlaba;

- Mampu secara mandiri mengolah data biaya dalam rangka berkontribusi dalam menganalisis biaya relevan, analisis biaya-manfaat, analisis biaya standar, penentuan harga transfer sebagai dasar perencanaan, pengendalian dan pengambilan keputusan;

- Mampu menghitung rasio kesehatan keuangan terdiri atas rasio likuiditas, rasio solvabilitas dan rasio kinerja yang meliputi keekonomisan, efisiensi dan efektivitas;

- Mampu berkontribusi dalam pelaksanaan manajemen kas, piutang, utang dan investasi organisasi sektor publik;

- Mampu menerapkan teknik penilaian investasi;

- Mampu secara mandiri mencatat dan melaporkan aset pada entitas pemerintah dan organisasi nirlaba;

- Mampu mengidentifikasi, menghitung dan menyajikan Surat Pemberitahuan (SPT) atas: Pajak Penghasilan (PPh) orang pribadi, Pajak Penghasilan (PPh) Badan, Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM) untuk entitas pemerintah dan organisasi nirlaba sesuai dengan peraturan perundangan yang berlaku dengan memanfaatkan teknologi informasi atau manual secara mandiri;

- Mampu membuat bukti potong atas PPh pasal 21, 22, 23, 26 dan PPN sesuai dengan peraturan dan perundangan yang berlaku;

- Mampu menyajikan Surat Setoran Pajak (SSP) atas Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPn BM) sesuai dengan peraturan perundangan yang berlaku;

- Mampu di bawah supervisi melaksanakan audit entitas pemerintah dan organisasi nirlaba;

- Mampu menemukan masalah prosedural serta solusi dalam proses penyusunan laporan keuangan, anggaran dan administrasi perpajakan entitas pemerintah dan organisasi nirlaba;

- Mampu mengidentifikasi, mendokumentasikan dan memanfaatkan sistem informasi akuntansi;

- Mampu mengoperasikan dan memanfaatkan piranti lunak (aplikasi pengolah angka, aplikasi pengolah data, aplikasi presentasi dan aplikasi akuntansi) dalam rangka penyusunan laporan keuangan, anggaran, administrasi perpajakan, dan pengauditan;

- Mampu melaksanakan penelitian terapan;

- Mampu menyusun dan mengukur indikator kinerja dalam rangka penyusunan kegiatan dan program organisasi pemerintah dan entitas nirlaba.

7. Keunggulan Program Studi

- Faktor geografis di Ibukota Negara

- Tenaga pengajar yang kompeten dan berpengalaman

- Mata kuliah kekhasan akuntansi pemerintah pusat dan akuntansi desa

8. Gelar Lulusan

Gelar yang diperoleh dari lulusan Program Studi Akuntansi Sektor Publik adalah S.Tr.Ak

9. Akreditasi Program Studi

Program Studi Akuntansi (D-III) telah diakreditasi dengan nilai A berdasarkan Keputusan Badan Akreditasi Nasional Perguruan Tinggi Departemen Pendidikan Nasional Republik Indonesia No. 1518/SK/BAN-PT/Ak-PPJ/Dipl-III/III/2022, tanggal 14 Oktober 2021. dengan masa berlaku sampai dengan 14 Oktober 2026.

- Sertifikat BAN-PT D-3 Akuntansi

- SK Akreditasi (D3) Akuntansi 2021-2026

- SK Pendirian Program Studi D3 Akuntansi

- SK Upgrading Program Studi D3 Akuntansi menjadi Sarjana Terapan Akuntansi Sektor Publik

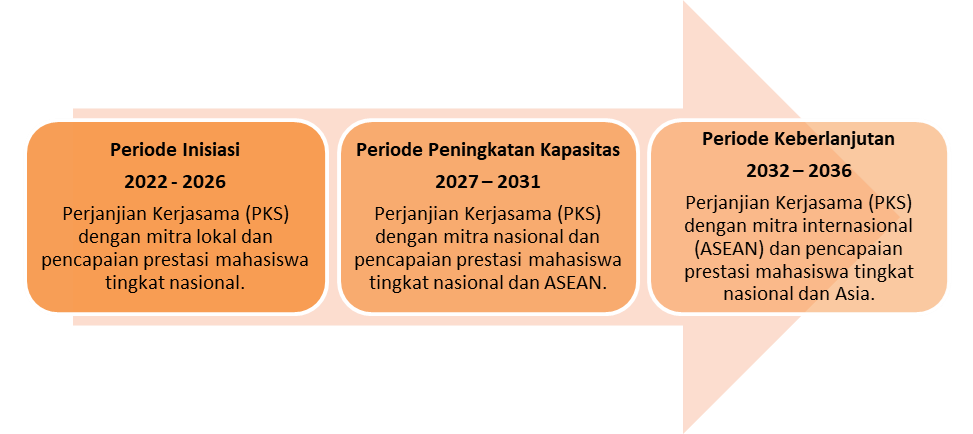

10. Roadmap Pengembangan Prodi Sarjana Terapan Akuntansi Sektor Publik

11. Perkembangan Kurikulum

|

Dokumen Kurikulum D3 Akuntansi 2019

|

Dokumen Kurikulum Peralihan |

Dokumen Kurikulum Sarjana Terapan Akuntansi Sektor Publik 2022 |

15. Rencana Pembelajaran Semester

16. Sertifikat Kompetensi Mahasiswa